平成26年度個人住民税の税制改正について

税制改正により、平成26年度から実施される個人市県民税の主な変更内容についてお知らせします。

市民税・県民税の均等割税率の改正

概要

市民税・県民税には、所得の額に関係なく一定の額を負担していただく「均等割」と、前年中の所得に対して課税される「所得割」があります。

このうち均等割について、東日本大震災を教訓として地方公共団体で行われる防災・減災事業について、その財源を確保するために制定された「東日本大震災からの復興に関し地方公共団体が実施する防災のための施策に必要な財源の確保に係る地方税の臨時特例に関する法律」(平成23年法律第118号)により、平成26年度から平成35年度までの間、臨時的に市民税・県民税の均等割の標準税率にそれぞれ500円を加算することとされました。

措置内容

期間

平成26年度から平成35年度まで

均等割税率

※和歌山県の県民税均等割には、変更前及び変更後ともに紀の国森づくり税500円が加算されています。(平成28年度までの加算は決定しています。)

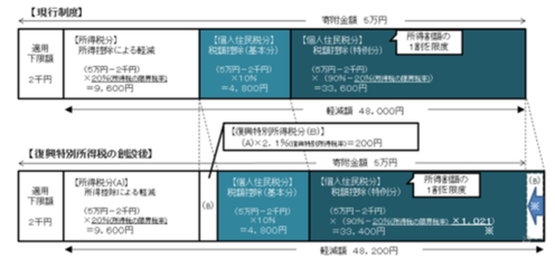

「ふるさと寄附金」にかかる特例控除額の改正

概要

平成25年分から復興特別所得税が創設されたことに伴い、「ふるさと寄附金(都道府県又は市区町村に対する寄附金)」に係る個人住民税の寄附金控除について、平成26年度から平成50年度までの各年度に限り、特例控除額の算定に用いる所得税の限界税率に、復興特別所得税率(100分の2.1)を乗じて得た率を加算する措置を講じることとされました。

復興特別所得税について(参考)

所得税において、東日本大震災からの復興のための施策を実施するために必要な財源の確保を目的に2.1%の復興特別所得税が創設されました。

住民税の寄附金税額控除額の計算方法

所得税の限界税率(参考)

※平成25年度税政改正で、課税所得金額4,000万円超の場合、最高税率45%が設けられ、平成27年分以後の所得税について適用することとされました。

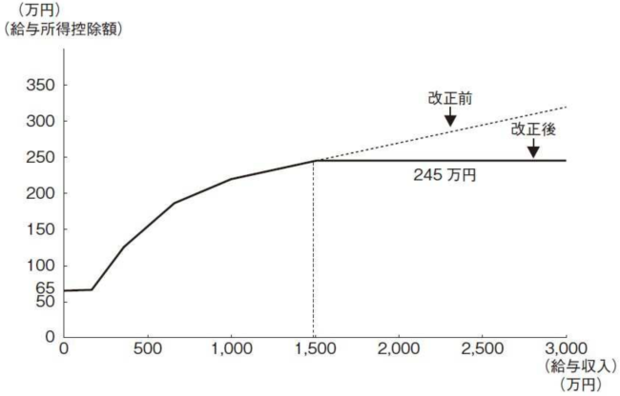

給与所得控除の改正(給与所得控除の上限設定)

その年中の給与等の収入金額が1,500万円を超える場合の給与所得控除額について、245万円の上限が設けられました。

改正後(平成26年度以降)

改正前(平成25年度以前)

給与所得者の特定支出控除の改正

平成24年度税正改正において、給与所得者の実額控除の機会を拡充する観点から、適用範囲の拡大等がされることとなりました。所得税は平成25年分からの適用となります。個人住民税も同様な取扱いとなり、平成26年度から適用されます。控除の適用にあたっては、所得税の確定申告が必要となります。

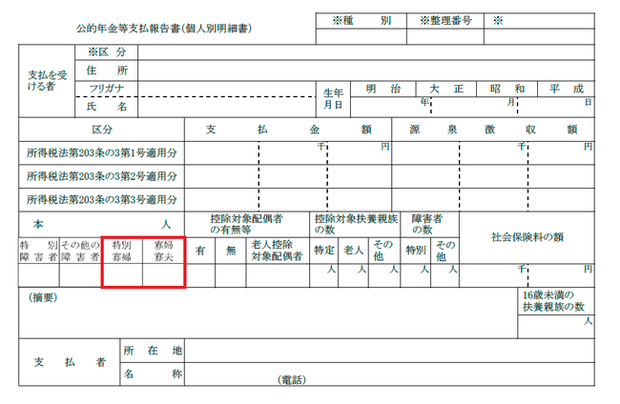

公的年金所得者が寡婦(寡夫)控除を受けようとする場合の住民税申告手続きの簡素化

公的年金等に係る所得以外の所得を有しなかった者が寡婦(寡夫)控除を受けようとする場合の個人住民税の申告書の提出を不要とすることとされました。

改正の背景

1.年金所得者が年金保険者(特別徴収義務者)に提出する扶養控除申告書に「寡婦(寡夫)」の記載が追加されました。

2.年金保険者(特別徴収義務者)が市町村に提出する公的年金支払報告書に新たに「寡婦(寡夫)」の項目が追加されることとされました。

≪注意≫ 年金保険者(特別徴収義務者)に提出する扶養控除申告書に「寡婦(寡夫)」の記載を忘れたり、扶養控除申告書を提出しなかった方は、「寡婦(寡夫)」の控除が適用されません。控除の適用にあたっては、確定申告または、住民税申告が必要となります。

記帳・帳簿等の保存制度の対象者の拡大(平成26年1月から適用)

事業所得等を有する白色申告の方で、前々年分又は前年分の事業所得等の合計額が300万円を超える方が対象となる記帳・帳簿等の保存制度について、事業所得、不動産所得又は山林所得を生ずべき業務を行う全ての方にその適用が拡大されました。所得税の確定申告を行う必要がなく、住民税の申告のみを行う方も制度の対象となります。