平成25年度個人住民税の税制改正について

税制改正により、平成25年度から実施される個人市県民税の主な変更内容についてお知らせします。

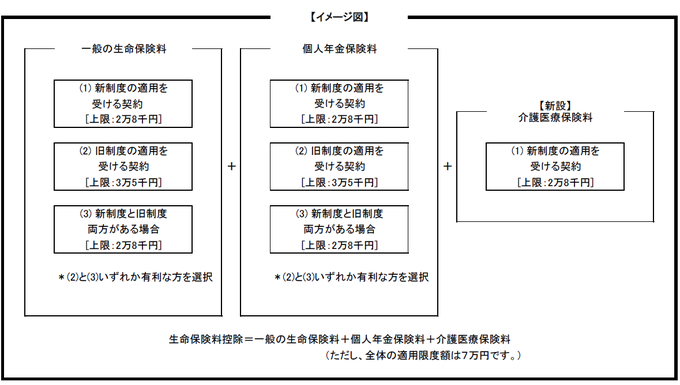

生命保険料控除の見直し

生命保険料控除が改組され、既存の「一般生命保険料控除」及び「個人年金保険料控除」に加え、新たに「介護医療保険料控除」が創設されました。

これにより、平成24年1月1日以降に締結した保険契約等に係る保険料(新制度)と平成23年12月31日以前に締結した保険料(旧制度)では生命保険料控除の適用限度額や計算方法が異なることになりました。

<市民税・県民税における各保険料控除の控除額の計算>

一般生命保険料、個人年金保険料、介護医療保険料に分けて、下記の(1)〜(3)により計算してください。それぞれの控除額を足し合わせた金額が生命保険料控除額となり、全体の適用限度額は7万円です。

(1)新制度の適用を受ける契約(平成24年1月1日以降に締結した保険契約等)

一般生命保険料、個人年金保険料、介護医療保険料のそれぞれについて、次の算式により計算した金額。(各控除の適用限度額は2万8千円)

| 年間の支払保険料等 | 控除額 |

|---|---|

| 12,000円以下 | 支払保険料等の全額 |

| 12,001円〜32,000円 | 支払保険料等×1/ 2+6,000円 |

| 32,001円〜56,000円 | 支払保険料等×1/ 4+14,000円 |

| 56,001円以上 | 一律28,000円 |

(2)旧制度の適用を受ける契約(平成23年12月31日以前に締結した保険契約等)

従前の計算方法が適用されます。一般生命保険料及び個人年金保険料の控除額は、次の算式により計算した金額。(各控除の適用限度額は3万5千円)

| 年間の支払保険料等 | 控除額 |

|---|---|

| 15,000円以下 | 支払保険料等の全額 |

| 15,001円〜40,000円 | 支払保険料等×1/ 2+7,500円 |

| 40,001円〜70,000円 |

支払保険料等×1/ 4+17,500円 |

| 70,001円以上 | 一律35,000円 |

(3)一般生命保険料と個人年金保険料にそれぞれ新制度と旧制度の双方がある場合の控除額

一般生命保険料と個人年金保険料ごとに、(1)と(2)の計算式で求めた金額の合計額(合計額の上限2万8千円)と(2)の計算式で求めた金額(上限3万5千円)のいずれか有利な方を選択することができます。