税額の計算方法

市・県民税は、所得割額と均等割額で構成されています。

令和6年度以降、均等割額が課税される方は森林環境税(国税)1,000円を併せて賦課徴収します。

所得割額の計算

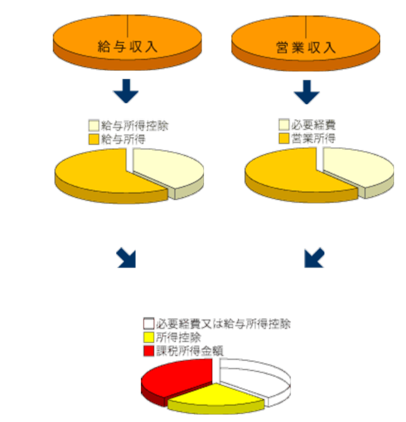

所得割額の計算所得割の税額は、一般に次のような方法で計算されます。

(1年間の収入−収入を得るためにかかった費用−所得控除)×税率

営業収入では、実際にかかった費用を必要経費として差し引きます。また、サラリーマンの場合は、給与所得控除、年金受給者の場合は、公的年金等控除、という定められた金額を差し引くことができます。

営業収入では、実際にかかった費用を必要経費として差し引きます。また、サラリーマンの場合は、給与所得控除、年金受給者の場合は、公的年金等控除、という定められた金額を差し引くことができます。

こうして求めた金額は、収入と区別して所得と呼ばれます。

所得から差し引く所得控除は、病気や災害などの臨時出費、各種保険料、扶養親族の有無、また、障害者やお年寄りなど、さまざまな個人的な事情を考慮したもので、それぞれ該当する金額の合計額を差し引きます。

![]()

残りの金額を課税所得金額と呼び、これに税率をかけます。

× 税率 → 所得割額

× 税率 → 所得割額

所得割の税率表

| 所得割の税率 | |

|---|---|

| 市 民 税 | 県 民 税 |

| 6% | 4% |

※土地や建物等の譲渡所得等については別の税額計算(分離課税)が行われます。

※「課税所得金額×税率」により算出した所得割額から調整控除、配当控除、住宅借入金等特別税額控除、寄附金税額控除、配当割額・株式等譲渡所得割額控除などの税額控除を差し引きます。

調整控除

税源移譲による税負担を調整するため、所得税と住民税の人的控除の差に応じて税負担が増えないように所得割額から次の額が減額されます。

※人的控除額の差の合計額には基礎控除の差は含まれません。

※令和3年度以降、合計所得金額が2,500万円を超える場合、調整控除の適用はありません。

| 個人住民税の合計課税所得金額が 200万円以下の方 |

個人住民税の合計課税所得金額が 200万円超の方 |

|---|---|

|

(1)5万円+人的控除額の差の合計額(基礎控除の差は除く。)

|

(1)5万円+人的控除額の差の合計額(基礎控除の差は除く。) (3)5万円

|

均等割額の計

個人の住民税の均等割額(年額)は、市民税・県民税・森林環境税(国税)を含めて5,500円になります。

| 内訳 | |

|---|---|

| 市民税 | 3,000円 |

| 県民税 |

1,500円 |

| 森林環境税(国税) | 1,000円 |

※平成19年度より、県民税均等割額に「紀の国森づくり」税分500円が加算されています。

※令和6年度より、森林整備等に必要な財源を安定定期に確保する観点から森林環境税が導入されます。同税は国内に住所を有する個人に対して課税される国税であり市区町村において個人住民税均等割と併せて年額1,000円が課税されます。その税収は全額が森林環境譲与税として都道府県・市区町村へ譲与されます。

市県民税額

所得割額と均等割額を足した金額が市県民税の年税額となります。