地方公共団体の財政の健全化に関する法律の概要

地方公共団体の財政の健全化に関する法律は、財政の健全化判断比率等の公表制度を設け、その比率に応じて、財政の早期健全化及び財政の再生等に必要な行財政上の措置を講ずることにより、地方公共団体の財政の健全化に資することを目的としています。

財政健全化判断比率の公表等

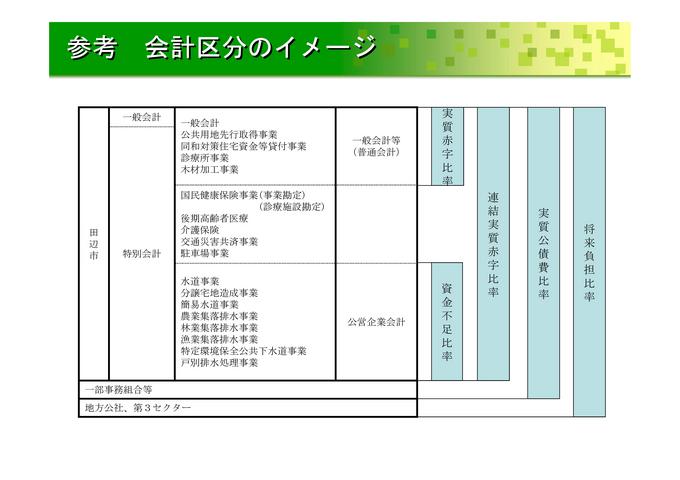

毎年度、4つの健全化判断比率(実質赤字比率、連結実質赤字比率、実質公債費比率、将来負担比率)を監査委員の審査に付した上で議会に報告し、公表しなければなりません。

財政の早期健全化

財政健全化判断比率のうち、1つでも早期健全化基準を上回った場合、議会の議決を経て財政健全化計画を策定し、速やかに公表するとともに、県知事に報告しなければなりません。

財政の再生

将来負担比率を除く健全化判断比率が1つでも財政再生基準を上回った場合、議会の議決を経て財政再生計画を策定し、速やかに公表するとともに、総務大臣に報告しなければなりません。

公営企業の経営健全化

公営企業の資金不足比率が経営健全化基準を上回った場合、議会の議決を経て経営健全化計画を策定し、速やかに公表するとともに、県知事に報告しなければなりません。

各指標等の説明

| 用語 | 説明 | |

|---|---|---|

|

財 |

実質赤字比率 | 一般会計等(普通会計)を対象とした実質赤字額の標準財政規模に対する割合。 早期健全化基準は市町村の財政規模により11.25%〜15.00%、財政再生基準は20.00%。 |

| 連結実質赤字比率 | 一般会計等に加え、国民健康保険事業等の特別会計、水道事業会計等の公営企業会計などすべての会計の赤字額・黒字額を連結し、得られた赤字額の標準財政規模に対する割合。早期健全化基準は市町村の財政規模により16.25%〜20.00%、財政再生基準は30.00%。 (財政再生基準は経過的な基準H20‐40.00%、H21‐40.00%、H22‐35.00%、H23‐30.00%) |

|

| 実質公債費比率 | 公債費、公営企業の公債費に充てるための繰出金、一部事務組合の公債費に充てるための負担金など、公債費に準ずるものを含めた実質的な公債費相当額の標準財政規模に対する割合(3年間の平均)。早期健全化基準は25.00%、財政再生基準は35.00%。 | |

| 将来負担比率 | 地方債残高、債務負担行為に基づく支出予定額、特別会計の公債費に充てるための繰出見込額、一部事務組合の公債費に充てるための負担見込額など、一般会計等が将来負担すべき実質的な負債の標準財政規模に対する割合。早期健全化基準は350.0%。 | |

| 資金不足比率 | 公営企業会計単位の資金不足額の事業規模(事業経営のために調達した資金規模)に対する割合。経営健全化基準は20.0%。 | |

| 標準財政規模 | 一般財源の標準的な規模を示すもので、標準税収入額と普通交付税の合算額。 | |