市民税とは?

市民税は、県民税と併せて一般に住民税と呼ばれ、この税金は地域社会の費用を広く市民のみなさんから、その能力に応じて負担していただくもので、個人に課税される個人の市民税と事務所または事業所のある法人に課税される法人の市民税があります。

なお、個人の県民税は市民税と一緒に納めていただき、市を経由して県へ送られています。

個人市民税の主な内容

個人市民税は、市税収入の重要な税目の1つです。

毎年1月1日現在、田辺市に居住している個人に課税される税金で、前の年1年間の所得を基に計算されます。このような個人市民税は、所得の多少にかかわらず均等の額で課税される均等割のほか、所得に応じて課税される所得割があり、これらを併せて納めていただくものですが、均等割だけを納めていただく場合もあります。

詳しい計算方法は、税額の計算方法のページをご覧ください。

市民税が課税されない人

均等割も所得割もかからない人

- 生活保護法により生活扶助を受けている人

- 障害者、未成年者、寡婦又はひとり親に該当し前年の合計所得金額が135万円以下の人

- 前年の合計所得金額が下記のとおりの人

扶養親族のない人 前年の合計所得金額が38万円以下の人 扶養親族のある人 前年の合計所得金額が28万円×(1+扶養親族数)+26万8千円以下の人

所得割がかからない人

- 前年の総所得金額等が下記のとおりの人

扶養親族のない人 前年の総所得金額等が45万円以下の人 扶養親族のある人 前年の総所得金額等が35万円×(1+扶養親族数)+42万円以下の人

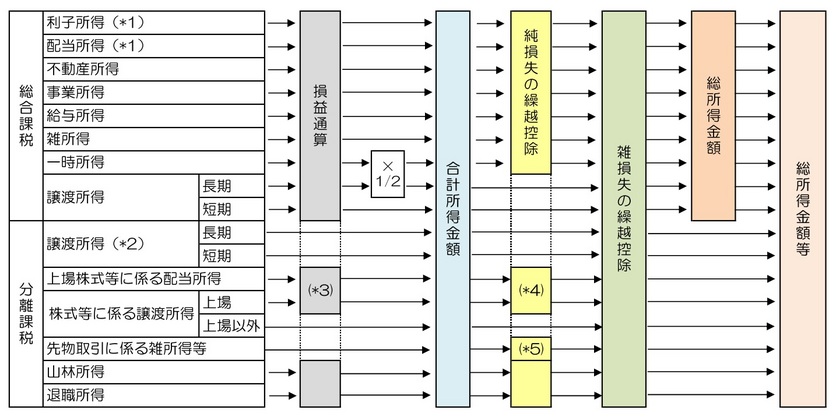

総所得金額と総所得金額等と合計所得金額

総所得金額

総所得金額とは純損失、雑損失、居住用財産の買換え等の場合の譲渡損失、特定居住用財産の譲渡損失の繰越控除後の次の所得の合計額のことを指します。

- 利子所得※、配当所得※、不動産所得、事業所得、給与所得の金額、雑所得及び総合課税の短期譲渡所得の金額

- 総合課税の長期譲渡所得及び一時所得の合計額の2分の1

※一律分離課税の適用を受けるものを除きます

総所得金額等

総所得金額等とは、純損失、雑損失、居住用財産の買換え等の場合の譲渡損失、特定居住用財産の譲渡損失の繰越控除後の次の所得の合計額のことを指します。

- 総所得金額

- 分離課税の土地建物等の譲渡所得の金額(特別控除適用前)

- 分離課税の株式等に係る譲渡所得の金額(上場株式等に係る譲渡損失の繰越控除後及び特定株式に係る譲渡損失の繰越控除後)

- 分離課税の上場株式等に係る配当所得の金額(上場株式に係る譲渡損失の損益通算後及び繰越控除後)

- 分離課税の先物取引に係る雑所得等の金額(先物取引の差金等決済に係る損失の繰越控除後)

- 退職所得金額(2分の1後)

- 山林所得金額(特別控除後)

合計所得金額

合計所得金額とは、総所得金額等の各種繰越控除前の金額のことを指します。

- ※1 一律分離課税の適用を受けているものを除きます。

- ※2 居住用財産の買換え等の場合の譲渡損失がある場合は、損益通算及び繰越控除ができます。

- ※3 上場株式等に係る譲渡損失がある場合は、その年分の上場株式等に係る配当所得と損益通算ができます。

- ※4 過去3年間で※3にて控除しきれない損失がある場合は、繰越控除ができます。

- ※5 過去3年間で先物取引に係る雑所得金額等に損失がある場合は、繰越控除ができます。